Цифровая экономика стремительно меняет ландшафт финансового сектора, и коммерческие банки вынуждены адаптироваться, чтобы оставаться конкурентоспособными. Это требует пересмотра стратегий и внедрения новых инструментов.

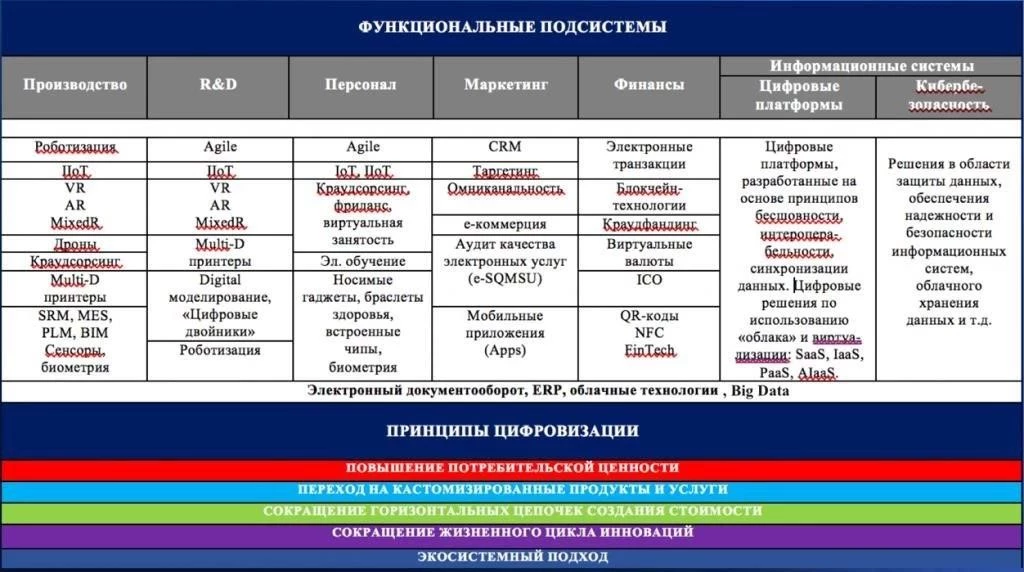

Автоматизация рутинных операций, внедрение роботизированной автоматизации процессов (RPA) и использование искусственного интеллекта (AI) для улучшения клиентского сервиса и принятия решений.

Инвестиции в мобильные приложения, онлайн-банкинг и чат-боты для обеспечения удобного и персонализированного обслуживания клиентов.

Сотрудничество с финтех-стартапами для внедрения инновационных решений, таких как блокчейн, криптовалюты и платформы для онлайн-кредитования.

Усиление мер защиты от киберугроз и мошенничества, а также обеспечение соответствия требованиям регуляторов в области защиты данных.

Использование облачных сервисов для хранения и обработки данных, а также для масштабирования IT-инфраструктуры.

Применение методов анализа больших данных для выявления трендов, прогнозирования рисков и персонализации предложений для клиентов.

Внедрение блокчейн-технологий для повышения прозрачности и безопасности транзакций, а также для оптимизации процессов, таких как международные платежи и торговое финансирование.

Использование AI для автоматизации клиентского сервиса, выявления мошеннических операций и принятия решений по кредитованию.

Цифровая экономика стремительно меняет ландшафт финансового сектора, и коммерческие банки вынуждены адаптироваться, чтобы оставаться конкурентоспособными. Это требует пересмотра стратегий и внедрения новых инструментов.

Стратегии адаптации

Содержание статьи:

1. Цифровая трансформация бизнес-процессов

Автоматизация рутинных операций, внедрение роботизированной автоматизации процессов (RPA) и использование искусственного интеллекта (AI) для улучшения клиентского сервиса и принятия решений.

2. Развитие цифровых каналов обслуживания

Инвестиции в мобильные приложения, онлайн-банкинг и чат-боты для обеспечения удобного и персонализированного обслуживания клиентов.

3. Партнерство с финтех-компаниями

Сотрудничество с финтех-стартапами для внедрения инновационных решений, таких как блокчейн, криптовалюты и платформы для онлайн-кредитования.

4. Развитие кибербезопасности

Усиление мер защиты от киберугроз и мошенничества, а также обеспечение соответствия требованиям регуляторов в области защиты данных.

Инструменты адаптации

1. Облачные технологии

Использование облачных сервисов для хранения и обработки данных, а также для масштабирования IT-инфраструктуры.

2. Анализ больших данных

Применение методов анализа больших данных для выявления трендов, прогнозирования рисков и персонализации предложений для клиентов.

3. Блокчейн

Внедрение блокчейн-технологий для повышения прозрачности и безопасности транзакций, а также для оптимизации процессов, таких как международные платежи и торговое финансирование.

4. Искусственный интеллект

Использование AI для автоматизации клиентского сервиса, выявления мошеннических операций и принятия решений по кредитованию.

Вызовы и Препятствия

Адаптация к цифровой экономике не лишена трудностей. Банки сталкиваются с рядом вызовов, которые необходимо преодолеть для успешной трансформации:

- Сопротивление изменениям: Внедрение новых технологий часто встречает сопротивление со стороны сотрудников, привыкших к традиционным методам работы. Необходимо проводить обучение и разъяснительную работу, чтобы вовлечь персонал в процесс цифровизации.

- Устаревшие IT-системы: Многие банки используют устаревшие IT-системы, которые сложно интегрировать с новыми технологиями. Модернизация инфраструктуры требует значительных инвестиций и времени.

- Нехватка квалифицированных специалистов: Для работы с новыми технологиями требуются специалисты с соответствующими знаниями и опытом. Банкам необходимо привлекать и обучать квалифицированные кадры в области IT, анализа данных и кибербезопасности.

- Регуляторные ограничения: Финансовый сектор строго регулируется, и банки должны соблюдать множество требований, в т.ч. в области защиты данных и борьбы с мошенничеством. Новые технологии должны соответствовать этим требованиям.

- Высокие инвестиционные затраты: Внедрение цифровых технологий требует значительных финансовых вложений. Банкам необходимо тщательно планировать инвестиции и оценивать их эффективность.

Перспективы и Будущее

Несмотря на вызовы, перспективы цифровой трансформации для коммерческих банков огромны. Успешная адаптация позволит банкам:

- Улучшить клиентский опыт: Предоставление персонализированных услуг, удобных цифровых каналов и быстрого обслуживания повысит лояльность клиентов.

- Снизить операционные издержки: Автоматизация процессов и оптимизация операций приведут к сокращению затрат.

- Увеличить доходы: Предложение новых цифровых продуктов и услуг, а также расширение клиентской базы позволит увеличить доходы.

- Повысить конкурентоспособность: Банки, успешно адаптировавшиеся к цифровой экономике, смогут более эффективно конкурировать с другими игроками на рынке, включая финтех-компании.

- Оптимизировать управление рисками: Использование аналитики больших данных и AI позволит более эффективно выявлять и управлять рисками.

В будущем коммерческие банки будут все больше интегрироваться в цифровую экосистему, предлагая клиентам широкий спектр финансовых и нефинансовых услуг; Ключевым фактором успеха станет способность банков к инновациям, гибкости и адаптации к быстро меняющимся условиям.